2016年,中国新增投运电化学储能项目的装机规模为101.4MW,同比增长299%。而2016年新增规划、在建的电化学储能项目装机规模已达845.6MW。

装机规模

5年时光荏苒,从默默无闻、无足轻重到初具规模、前景可期,当下,储能行业正处于爆发前夜。正如中科院工程热物理研究所研究员陈海生在接受记者采访时所言,“过去5年是储能行业起步的5年,也是快速发展的5年,更是逐渐得到市场重视和认可的5年。”

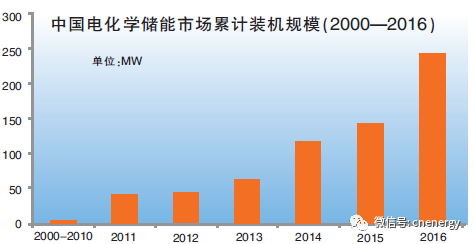

任何行业的发展,总要经历“成长的烦恼”,储能也不例外。时间回溯至5年前,用羸弱来形容储能产业并不为过。记者从中关村储能产业技术联盟获悉的数据显示, 自2012年起,中国投运的电化学储能项目累计装机规模稳步增长,年复合增长率(2012—2016年)54%。2016年,中国新增投运电化学储能项目的装机规模为101.4MW,同比增长299%。而2016年新增规划、在建的电化学储能项目装机规模已达845.6MW。

良好的政策预期、技术进步以及成本下降是储能产业快速成长的源动力。

政策层面,伴随市场份额的开拓,过去五年来,国家对储能的定位和认知在不断强化、清晰和完善。最初“储能”仅在可再生能源、分布式、智能电网等相关文件中被附带提及,而从去年开始,储能行业开始迎来一系列专项政策。其中,两项政策尤为亮眼——《关于促进电储能参与“三北”地区电力辅助服务补偿(市场)机制试点工作的通知》,明确了电储能设施的独立市场主体地位,推动储能行业向前迈出了一大步;《关于促进储能技术与产业发展的指导意见(征求意见稿)》的出台,则意味着中国政府在能源发展规划层面为储能“量体裁衣”,国家级政策已直接触及储能本身。

“现在距储能爆发仅差临门一脚,诸如价格机制、补贴政策等国家和地方的直接支持政策有望在2017年陆续出台。”不少业内人士在接受记者采访时直言对国家政策的预期。

从技术层面看,当前各种储能技术百花齐放,铅酸电池、锂电池、钠硫电池、液流电池、超级电容、压缩空气储能、飞轮储能等不一而足,并在技术水平和市场空间上不断拓展。

以锂电为例,目前,一些企业研发出的全固态锂电池能量密度可达300—400Wh/kg,有望成为下一代高能量密度动力和储能电池技术的重要发展方向。《中国制造2025》确定的技术目标是2020年锂电池能量密度达到300Wh/kg,2025年达到400Wh/kg,2030 年进一步达到500Wh/kg,该目标的提出加速倒逼着新型电池技术的研发及应用。

技术进步、规模扩张使得储能成本不断降低。从当前化学储能应用中占市场优势地位的锂电来看,在过去的3—4年里,锂电储能系统成本迅速下降了50%。相关数据显示,目前锂电池成本平均为2000—3000元/千瓦时,其中主流厂商系统成本可实现1500—2000元/千瓦时,电池成本在1000元/千瓦时以下。

另一方面,液流电池也逐渐跃升为储能“黑马”。尽管液流电池成本相对较高,但得益于其大容量、寿命长、安全可靠、环境友好等特质,近几年市场份额也在不断扩大。“从2013年辽宁卧牛石风电场全钒液流储能系统率先实现该技术的产业化,到今年在大连开建国家级大型液流储能示范项目,示范引领作用不断凸显。”中科院大连化物所首席研究员、大连融科储能副总经理张华民告诉记者。

企业争相发力

储能行业的发展离不开企业的积极参与、实践引领,同时,行业发展的乐观态势反过来又进一步加速了企业扩张。

随着“储能时代”的到来,在新的市场商机吸引下,专业化储能企业持续涌现,并呈现三大“流派”:

一是国内储能企业携手国际领先的电池企业成立专业化储能企业,实现技术和市场优势互补,大力开拓国内储能业务;

二是传统光伏企业借助自身在光伏系统开发建设和市场渠道方面的优势,适应市场需求,开辟光储业务;

三是电池企业以成立分公司或参股等形式,布局专业化储能系统解决方案业务,在扩张电池产能的同时,谋求电动汽车以外的业务突破。

储能前景可期,作为最活跃的市场主体,企业的布局与扩张也在提速。

记者了解到,国内最早开发大型兆瓦级储能系统的企业科陆,自2009年涉足储能领域以来,截至2015年底,该公司储能装机总容量已超过260MWh,2016年以来,更是完成、中标多个大型储能项目。

“2016年公司商用储能电站项目推进迅速,目前累计已交付的示范项目及投资运营项目总容量达到242MWh。”南都电源总裁陈博在接受记者采访时表示,“公司进行了投资与运营架构设置,成立了能源互联网运营公司,正在推进组建总规模为50亿元的储能电站产业基金。”

当前在钛酸锂领域风头正劲的银隆新能源,除将钛酸锂用于动力电池外,也在加紧布局储能市场。“酸锂电池,因其较高的安全性、3万次的循环寿命、6—10分钟的快速充电性能、零下50—60摄氏度的宽温环境等优势,在储能市场颇具竞争力。”银隆新能源董事长魏银仓对记者称,“同时,为推动储能市场开拓,我们还创新性地提出金融租赁模式。”

科陆电子、南都电源、银隆新能源的做法仅是此轮储能扩张发展的缩影,包括宁德时代、杉杉股份、国轩高科、天津力神、猛狮科技、山东圣阳、天能集团等一众电池企业都在摩拳擦掌,密集布局储能,各自的项目规模均不断扩大。

动力电池发展迅猛

从广义上看,动力电池也属于储能的一部分,只是使用环境有所不同,动力电池主要应用在新能源汽车上,对性能、能量密度、充电时间等要求更高。就过去几年的发展情况看,无论是从起步高度、发展速度抑或规模的维度衡量,动力电池都走在储能产业的前列。